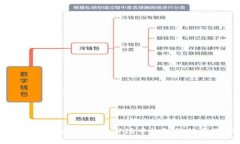

对公数字钱包是指专为企业、商户等法人团体设计的一种数字支付工具。与个人数字钱包不同,对公数字钱包承载的功能更为丰富,如多账户管理、批量支付、实时资金监控等。它是一种通过互联网技术,实现企业资金流动的智能化、数字化的工具,为企业的日常经营提供了强有力的金融支持。

对公数字钱包的功能多样,能够满足不同规模企业的需求。以下是一些主要功能:

使用对公数字钱包相较于传统的银行账户管理方式,具有以下几个明显的优势:

对公数字钱包在实际运用中表现出色,特别是在以下几个领域:

随着科技的不断进步,未来对公数字钱包将朝着更智能化、更多元化的方向发展。比如,结合人工智能技术提供更精准的财务分析服务,应用区块链技术提升支付的安全性和透明性。此外,随着全球数字经济的快速增长,对公数字钱包的跨境支付功能将越来越受到重视。

这一问题的答案是相对的。对公数字钱包更适合具备一定规模、具有基本数字化需求的企业,比如中小企业或快速成长的初创公司。这些企业通常需要灵活的资金管理和便捷的支付手段,数字钱包能够帮助他们更高效地应对市场竞争。

但对于一些财务流程相对复杂的大型企业,尤其是那些有分支机构或需要高频次资金交易的企业,单纯依靠传统的银行体系也许更为适合。他们可能更需要集成化的财务管理解决方案。

选择合适的对公数字钱包,需要根据企业的具体需求进行分析。企业可以从以下几个方面考虑:

综上所述,对公数字钱包是现代企业进行金融管理和支付的智能化工具,具有资金管理、支付安全、低成本等显著优势。尽管并不是所有类型的企业都适合使用对公数字钱包,但它在合适的场景下,能够为企业提供极大的便利。在未来,随着技术的不断创新,对公数字钱包必将深入人心,成为每一家企业不可或缺的金融助手。